主页 > imtoken官网地址是什么 > 如何通过参与和投资区块链资产来赚钱?

如何通过参与和投资区块链资产来赚钱?

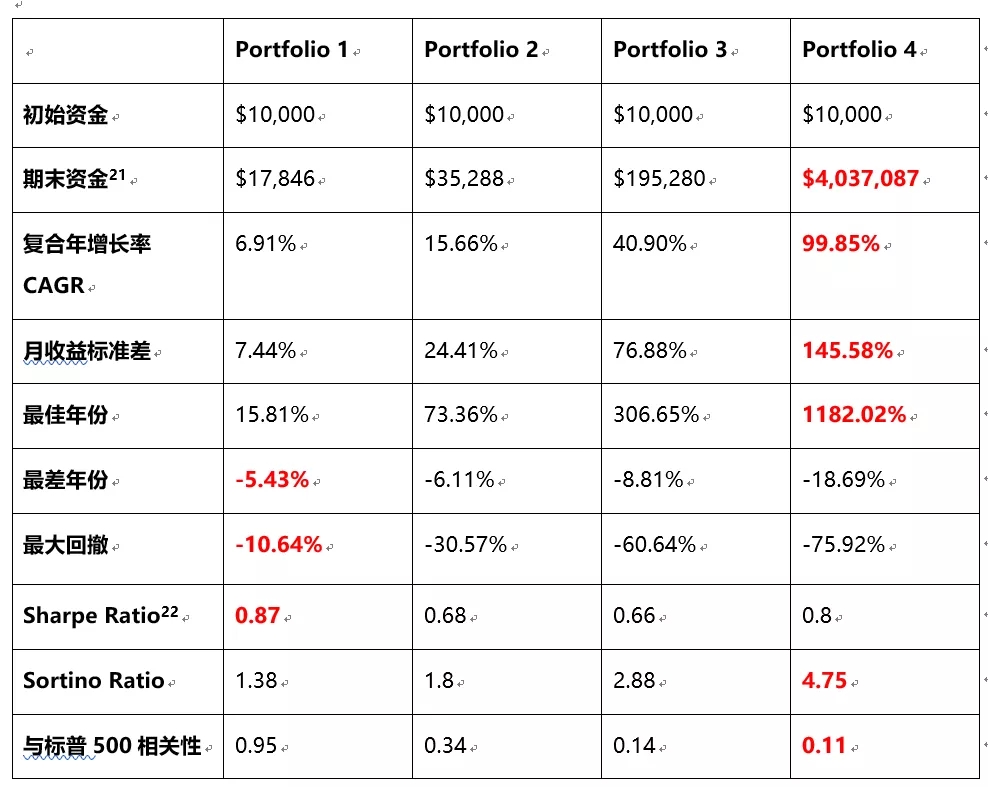

表6:简单模拟比特币权重0~20%组合回测结果统计(最优结果以红色加粗显示)

从表6的统计汇总可以看出,配置20%比特币的投资组合在过去9年的复合年增长率接近100%。 即使只有 1% 的比特币配置,投资组合的最终余额也是传统 60/40 投资组合的两倍。

但是,仅仅看最终的身家是不够的。 从表6可以看出,虽然比特币投资组合的收益较高,但波动性也相应增加。 请参阅标准偏差列,它描述了多个不同投资组合的月回报率分布。

表 6 还包含几个重要信息,包括:

● 即使只配置了1%的比特币,“投资组合2”的月收益标准差也达到了24.41%,约为标普500 ETF的两倍。 相反,虽然 60/40 投资组合的回报率最低,但波动性也最低。

● 观察“最大回撤”子项,我们可以看到60/40 组合的最大回撤只有10.64%。 因为投资组合4(Portfolio 4)持有20%的比特币,其单月最大跌幅接近76%,这在现实生活中可能很多人都难以接受。

● 当然,别忘了最重要的两个指标——夏普比率和索提诺比率,它们是衡量风险调整后投资回报的经典指标。 夏普比率使用总波动率,而索提诺比率仅使用下行波动率,更适合评估波动性较大的投资组合。 两项指标越高越好。

可以看出,由于整体波动性较高,包含少量比特币的投资组合的夏普比率表现不如美国单一股指(SP500)。

然而,Sortino 比率仅计算下行风险与回报的比率。 投资组合中的比特币越多,得分越高,表明持有比特币的每单位下行风险都可以得到超过 1 单位的回报补偿。

综上所述,可以看出,将比特币加入传统的 60/40 投资组合中,有可能在过去 8 年中显着提高回报率和风险回报率。 此外,比特币与主要资产的相关性较低,有助于分散传统市场的风险。 此外,历史检验表明,比特币配置会导致投资组合的极端波动,但由于较高的风险补偿,这种波动是“健康的”,或者我们可以说比特币的回报是“不对称的”。

在下一节中,我们将探讨多大比例的比特币分配将优化多资产投资组合。

原文链接:

概括:

1、宏观环境进入长期低利率、低经济增速、高不确定性的三期叠加背景,优质资产拥挤稀缺。 以比特币为代表的新型区块链数字资产的兴起,为传统的投资组合配置带来了新思路。

2. 数字资产的价值获取场景可分为:价值存储、实用价值、交易媒介、投机价值。

3、对欧美150所大学的调查显示,94%的受访单位配置过加密数字货币相关资产。 大学捐赠基金已经在积极部署加密货币作为替代资产。

4、无论是在长期周期还是短期周期,比特币的收益与主流资产的相关性都极低。 并且它的收益分布是正偏的,并且有一条“肥厚的右尾”,显示出非常高的收益风险比。

5. 基于马科维茨的现代投资组合理论,在传统投资组合中加入比特币不仅可以在给定的波动范围内实现收益最大化,而且可以在给定的预期收益目标下将风险最小化。

6、投资数字资产的收益不仅来自“资本利得”,还包括“利息收益”和“再投资收益”。

7. 对于机构投资者,还有其他间接方式进行数字资产仓位配置,如投资数字资产挖矿、投资数字资产衍生品、投资区块链公司股权等。

目录

一、数字资产分类及最终价值来源

2. 加密货币作为替代资产

3. 检查比特币收益率的统计特性

4. 将比特币加入投资组合的历史回测

5、找到数字资产配置的“黄金比例”

6. 资本利得以外的收入来源

七、数字资产之门的正确打开方式

区块链技术的应用已经延伸到数字金融、物联网、智能制造、供应链管理、数字资产交易等诸多领域。

区块链网络改变了传统的生产和记账环节。 链上数字资产与区块链网络共生、融合。 在很多应用场景中,它们是整个区块链生态系统的循环血液,承载着价值流通和激励。 本文试图从以比特币为主的数字资产特征分析入手,从机构投资者的资产配置角度回答以下问题。 数字资产——

● 使用场景是什么?

● 价值获取从何而来?

● 复杂资产组合配置的意义何在?

● 在当前的监管环境下,机构该如何入市?

尤其是全球经济进入低增长周期的共识越来越强烈,低利率甚至负利率回归或成为常态比特币增长历史,美欧等发达地区政局不确定性上升。 随着优质资产的高度拥堵和稀缺,传统投资管理公司面临着前所未有的压力和挑战。

上一次全球衰退发生在11年前,危机源于金融体系的系统性崩溃。 随着旧金融秩序的崩溃。 非金融机构创造的新资产比特币诞生,十多年来(2019年10月)市值突破1400亿美元,大致相当于科威特、匈牙利、乌克兰等国的GDP国家。 对于具有相当市场深度和共识的新兴资产,了解“比特币”的特性将成为资产管理者的必修课。

本文通过实证检验表明,比特币与传统主要资产的相关性极低,收益风险比几乎在所有资产类别中最高,为投资组合多元化提供了难得的机会。

一、数字资产的分类及最终价值来源

关于数字资产的分类,目前还没有统一权威的定义,监管机构、学术界和从业者之间争论不休。 例如,很多从业者认为比特币或门罗币可以作为货币使用,但主要国家的监管机构几乎没有人承认这一点。 或者一些实用型代币是否属于证券,监管机构和项目方之间的争论从未停止过。 无论具体案例如何分类,从各方观点来看比特币增长历史,目前主要可分类的属性包括:

● 私有货币,即没有主权背书但交易双方相互认可的交易中介

● 记账单位,可用于衡量商品或服务价值的工具

● 虚拟资产/商品,一种可以用法定货币计量、预期带来经济利益或效用的数字资源,可以作为一种价值储存手段

● Security tokens本质上是证券的电子凭证,可以是股票也可以是债务

如果数字资产的分类主要是监管规则制定或学术界的问题,但更重要的是,无法清晰地观察和衡量数字资产的价值捕获是许多机构投资者对该领域望而却步的主要原因。

这并不奇怪。 尽管第一只现代股票诞生于1602年,但今天被普遍接受且看似并不复杂的贴现现金流(DCF)估值方法在1960年代后被广泛使用。 利用。

鉴于许多数字资产具有多重属性,传统估值方法难以简单应用。 我们可以得出结论,数字资产的核心价值捕获主要分为以下四类,来自八个来源:

表一:数字资产价值来源分类

以上任何一种方式都可以满足特定的需求,从而创造价值,从而赋予数字资产/虚拟货币/数字代币最终的价值来源。

在保值类别中,资产支持和现金流支持的数字资产的本质是传统债权和权益资产的数字化,可以在对应的传统估值模型中略微修改估值:

提高溢价:区块链技术可以带来相对于传统资产的优势,包括降低资产交割的交易对手风险,降低金融清算和结算成本带来的溢价;

减去折扣:区块链技术增加的风险,如智能合约的安全性、特殊攻击方式(如51%攻击)等折扣。

此外,也有使用成本法对数字资产进行估值的案例,类似于原油、黄金等大宗商品常用的估值参考法。 但问题在于,许多工作量证明(PoW)数字货币的成本因参与者而异,成本估值方法因变化和动态变化而难以具有长期的参考意义。

对于效用价值部分,一个可以借鉴的方法是货币数量论,即:

一个区块链网络的总经济效用=价格水平*服务总量=代币价格*代币流通量*代币流量(一年内易手次数)

变换方程得到:

代币价格=全网经济效用/(代币流通量*代币流量)

货币数量论的估值方法是目前比较容易被市场接受的一种方法,但是这种估值方法的核心问题是首先要估算网络总效用的经济价值(相对类比法),计算出相对准确的代币流量可能与网络实际情况存在较大误差,可能需要借助其他绝对估值方法(如NVT及其变体、Metcalfe网络价值法) ) 进行更正。

对于交换媒介(Medium of exchange)的价值,可以采用模拟的估值方法,比如假设或统计全球有多少转账或交易量使用数字货币,然后反演其需求。

投机价值范畴下的数字资产定价更为复杂。 传统金融市场究竟是基于理性投资者的假设来分析,还是从行为金融学的角度分析,一直没有统一的声音。

具体的估值方法不是本报告的重点,与传统金融市场一样,计算资产价格时使用的一些参数在很大程度上是基于未来的预期和假设。 在本报告中,我们只会引用两个更具体的。 案例直观感受为什么数字资产的价值不仅仅是无形的“共识”,而是实实在在的“钱”。

案例 1:作为交换媒介的价值获取

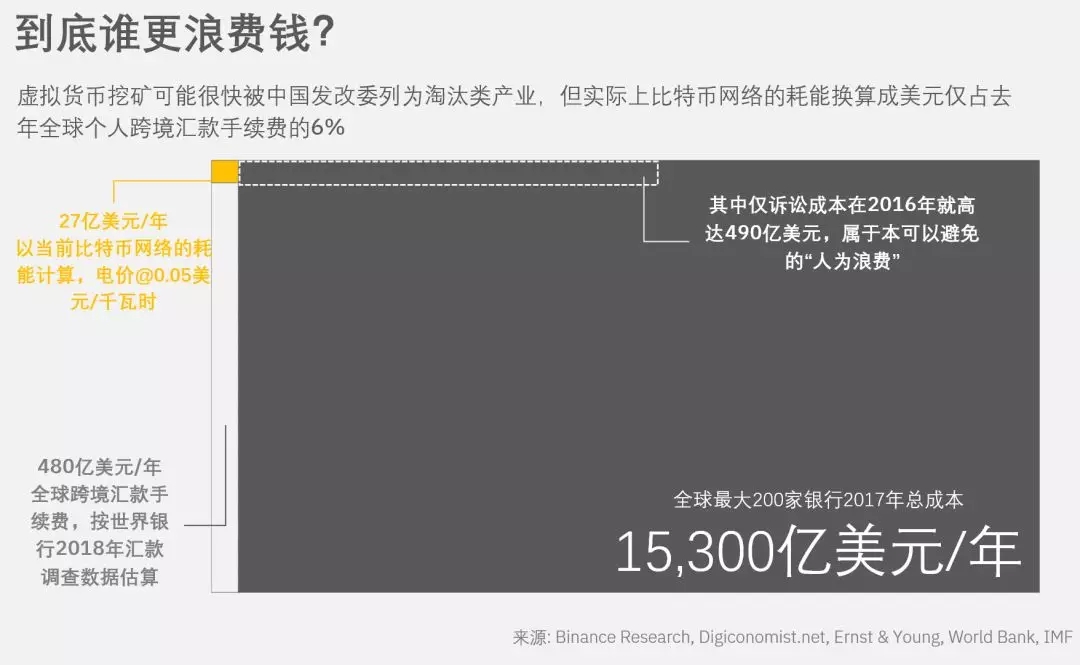

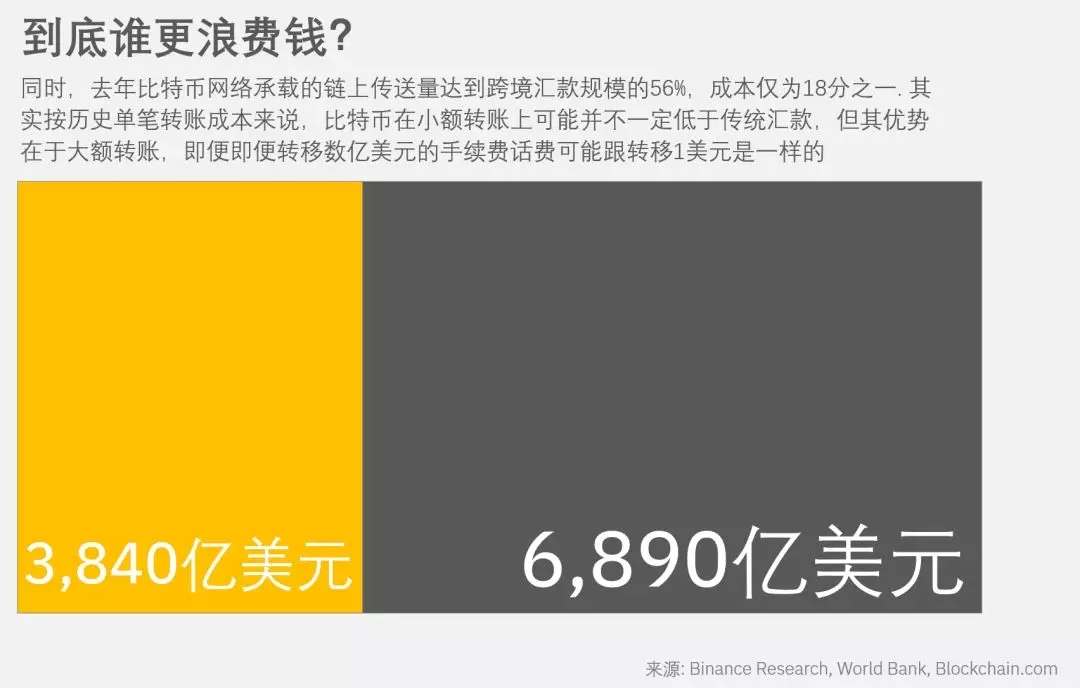

2018 年,比特币网络进行了价值 3840 亿美元的链上转账。 世界银行估计,2018年全球跨境汇款总额为6890亿美元。 相应地,为维持比特币网络运行,2018年挖矿耗电量约为27亿美元,而全球跨境转账手续费为480亿美元。

也就是说,比特币网络仅用1/18的成本承载了全球跨境汇款规模56%的交易量,在降低成本、提高效率的同时创造了价值。 同样的逻辑也可以扩展到其他区块链网络,例如以太坊、比特币现金或 Stellar Lumens。 他们的网络维护成本会比比特币低,可能只有几万甚至几万倍。

以上我们已经简单讨论了大部分数字资产/数字货币的最终价值来源。 基于这个价值的存在,接下来我们将从金融市场投资实践的角度分析金融投资机构为什么要配置加密数字资产。

2. 加密货币作为替代资产

2.1 定义

另类投资是在传统公开市场上交易的股票、固定收益或货币以外的投资类型。

“另类”是一个中性术语,只是将其与股票和债券等传统资产区分开来。 房地产和大宗商品,甚至艺术品,都是所谓的“另类投资”。

与传统投资一样,另类投资应在可接受的风险水平下提供合理的回报。

一个常见的例子就是黄金,自半个世纪前布雷顿森林体系与美元脱钩以来,除了装饰和少数工业场景外,几乎没有什么实际用途。 但这并不妨碍黄金作为资产配置的存在。

2.2 另类资产优势

由于另类资产与传统证券投资产品的相关性较低,投资者可以通过另类资产分散投资风险。

科学地增加另类资产的配置,可以应对我们现在和未来很长一段时间可能面临的低利率或高波动环境(在发生危机时)的影响,有可能获得更高的收益回报高于传统的股票和债券投资组合。

2.3 著名案例

近 300 亿美元的耶鲁捐赠基金在另类投资领域家喻户晓。 基金近十年平均年回报率为7.4%,远高于大学养老基金5.5%的平均回报率,也高于全球对冲基金3.38%的平均回报率根据 HFR 统计,同期。

公开数据显示,该基金2019财年近60%的资产投资于风险投资、对冲基金和杠杆收购等另类投资。

替代配置的高比例显然有助于其出色的性能。 去年,耶鲁大学捐赠基金投资A16z,成为第一家进入加密数字资产领域的“常春藤大学”,引发广泛讨论,随后再次投资数字资产基金Paradigm。

作为张磊在高瓴资本的导师和领导者,David。 耶鲁大学捐赠基金首席投资官 F. Swensen 在他的书中将多元化投资的好处描述为“免费午餐”。 他们在2018年接受CNBC采访时直言,他们以投资基金的形式享受了这种新兴另类资产“免费午餐”的馈赠。

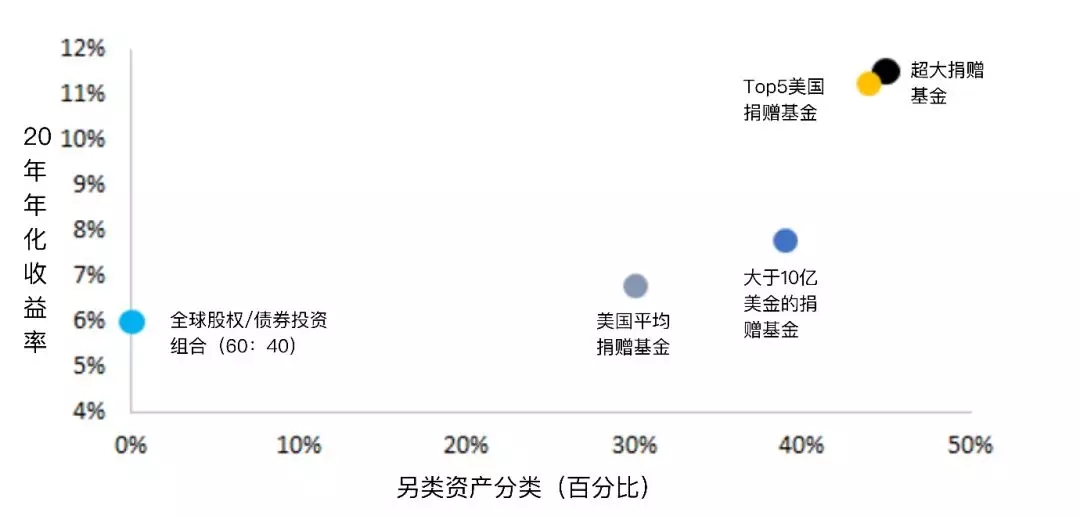

图1:美国大学捐赠基金的另类资产配置比例与收益率正相关

资料来源:前沿投资管理

耶鲁大学捐赠基金只是众多喜欢尝试新事物的大学捐赠基金之一。 根据 Global Custodian 和 TheTRADE Crypto 的联合调查,截至 2018 年第四季度,接受调查的 150 所大学基金中有 94% 在 2018 年进行了加密货币相关投资。其中,54% 的大学直接投资于加密货币(通过交易所)场外交易等),46%通过投资基金进行投资。

这一结果非常符合大学捐赠基金普遍热衷于主动配置高风险另类资产的特点。 当然,由于大学捐赠基金几乎没有LP赎回压力,这也是这类基金敢于持有低流动性、高风险的原因。 资产的原因之一。

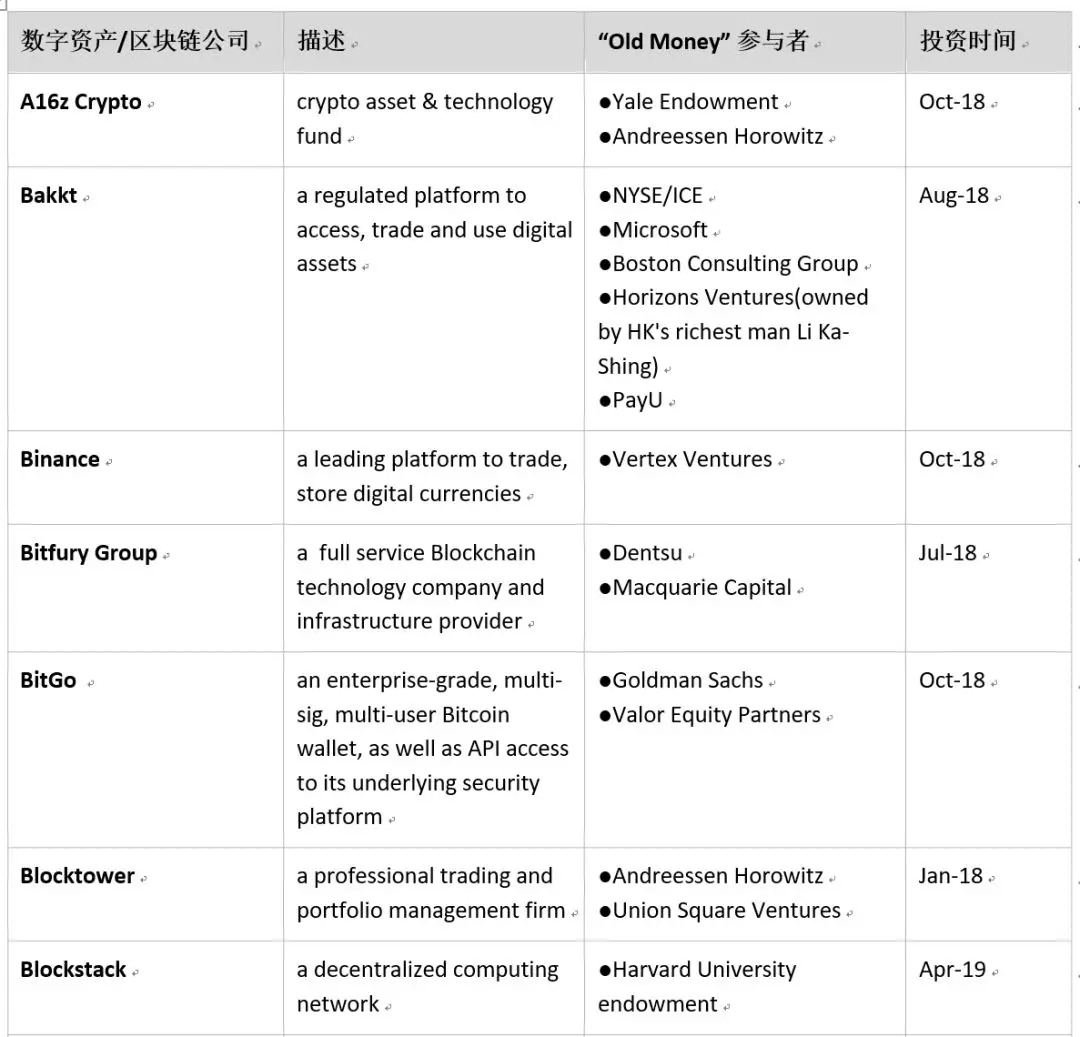

表 2:2018-19 年“老钱”加密货币投资