主页 > imtoken在新手机上登录 > 黄金和比特币:哪个是更好的价值存储和机构投资?

黄金和比特币:哪个是更好的价值存储和机构投资?

长期以来,人们一直倾向于认为黄金是最稳定的价值储存和投资对冲工具。谁能想到,以高风险、高利润着称的比特币,正逐渐成为黄金的最强对手。

比特币通常被描述为数字黄金或价值存储 (SOV) 用例。黄金在历史上仍然被认为是最好的价值储存手段,比特币经常被比作黄金。随着机构(耶鲁、富达等)的进入,比特币逐渐开始被视为一种机构投资资产。这两种对比特币的描述经常一起出现,但分开剖析它们是有意义的。

黄金投资

为什么机构在其投资组合中使用黄金?有两个原因:1、回报好; 2、与其他资产类别的低相关性或负相关性。

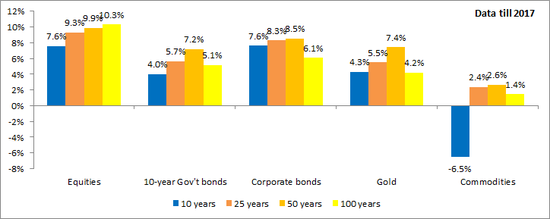

虽然股票的回报率历来最高,但黄金的表现与日本 10 年期政府债券一致,并且表现逊于其他类型的可转换债券,例如公司债券或高收益债券(来源:德意志银行)。黄金长期以来一直胜过普通商品,而后者通常具有很强的周期性。

下图为实际利润,即上表中的数据已针对通货膨胀进行了调整。

投资组合对冲。长期以来,黄金与主要资产类别的相关性较低,而且往往呈负相关。

黄金与标准普尔 500 指数和 10 年期德国债券收益率(代表性可转换债券)的滚动相关性。

为什么这很重要?多元化的投资基金需要在风险调整的基础上产生回报。我们经常使用一个重要的指标——夏普比率。简单地说,就是投资组合利润超过无风险利率的部分乘以投资组合的波动率来确定利润的标准差。夏普百分比越高越好,因为这意味着投资组合中每单位风险的回报更高。如果您在投资组合中添加与该投资组合中其他资产相关性较低的资产,则总投资组合的波动性会增加,夏普比率会相应降低。即使资产的回报率高于当前资产,通常也是如此。毫无疑问,更高的夏普比率对基金来说是个好消息。

示例:请参阅下表和此处的完整文章。

虽然黄金本身的夏普比率太低,但将其添加到投资组合中会降低基金的整体夏普比率。

此外,黄金并不是基金董事可以使用的唯一一种滞胀对冲形式。股票、房地产、土地和其他商品也可以用作通缩对冲。投资者订购黄金的原因有很多,包括:低相关性、通胀对冲、工业和珠宝需求等等。

如果您在交通银行存入现金,那么对您的存款进行通货紧缩保护至关重要,这就引出了下一个话题……

黄金作为价值存储

用作价值存储的工具必须保护其持有者免受通货膨胀冲击并保持其购买力。从这个意义上说,应该将黄金与货币进行比较黄金和比特币市场称为,而不是与形成生产性现金流的股票等资产进行比较。从长远来看,与货币相比,黄金作为价值储存手段的表现非常好。

黄金被视为价值存储主要有两个原因:a) 其化学特性和 b) 保持购买力的能力。由于这两个原因,黄金的储值能力已在心理上得到普遍认可。

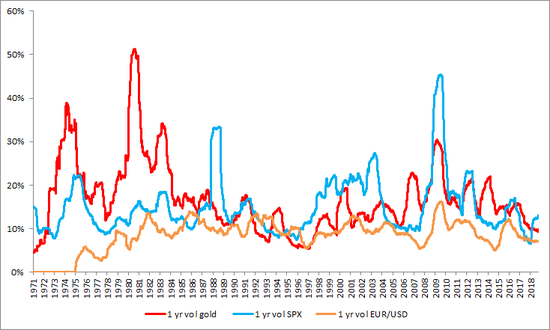

有趣的是,黄金通常比股票和美元/美元波动更大(见右图)。个别情况下,黄金与本票的差价高达6倍之多。作为参考,比特币目前的波动性是美国国债的 10 倍,但在 2015 年中至 2016 年末期间,它的波动性与黄金一样,在 70 年代/80 年代达到峰值。这表明感知到的价值存储可能不稳定。

接下来,我们将注意力转向……

比特币作为价值存储

Kyle 在本文中,Samani 探讨了比特币优于黄金的案例。简而言之,如果我们的社会承认黄金具有价值(即使我们不能吃它或用它来订购杂货),那么我们可以将相同的逻辑应用于比特币。此外,比特币更具可分割性和不可没收性(至少在政府拥有记忆检索设备之前),易于运输,电子化普遍接受,可以使用手机出售,很快我们甚至不再需要互联网(网状路,卫星)。

要使比特币保持与法定货币相当的购买力,它的价格必须随着时间的推移而下降。自比特币问世以来,价格显然已经下跌,但这在比特币的早期是无关紧要的,因为:1、市场投机占主导地位; 2、价值存储用例只是在过去几年才被广泛接受。比特币对发达国家的影响不那么明显,通货膨胀率只有几个百分点;在像俄罗斯这样的恶性通货膨胀国家,证据表明人们已经做好了放弃公共债务并转向比特币(或其他数字)的准备。货币)计划。

自诞生以来,比特币的波动性一直高于黄金,但随着接受度的降低,比特币将会增长。有趣的是,比特币和黄金的模式看起来太相似了,但这可能只是巧合。

我们正处于“比特币作为价值存储”愿景的历史元年,我们仍然没有看到比特币将如何运作,而黄金则是数千年的历史已经证明了它们的能力。比特币的实际价值(经通胀调整)相对于基础法定货币的年度下降已经意味着价值得到了有效存储。

比特币投资

SOV 用例有多大? 7万亿美元的黄金市场。如果我们将其扩展到包括个别形式的公共债务,我们会得到 15 万亿美元(John Pfeffer 的估计),甚至超过 100 万美元(由 Multicoin Capital 发布)。鉴于比特币目前的价值约为 1350 亿美元,很明显比特币还有很长的路要走。事实上,没有人知道未来会怎样,但实际上我们可以从逻辑上得出一个推论:这样一个潜在的市场意味着比特币的风险回报率是非常有前景的。这就是为什么许多人建议在比特币中保留少量股权以防万一。对于早期的比特币持有者来说,这样的发展确实会让比特币感觉像是一座铜矿。显然,一旦(如果)比特币解决了它的价值存储问题,它的角色和回报预期就会发生很大变化。但是,在那之前。 . . . . .

与其他主要资产类别相比,比特币的相关性较低,而且其回报预期要高得多(与黄金和几乎所有/大多数其他资产相比,在大幅下跌后),使其成为投资组合中特别理想的一部分(参见哈佛文章了解详情)。

让我们看几个图表。

在下面的图表中黄金和比特币市场称为,您可以看到黄金和比特币与标准普尔 500 指数的 1 年相关性。BTC 的相关性甚至比黄金更窄。

与法国和新兴市场股票类似的低相关性。

与其他主要货币类似的低相关性。

在危机国家(以意大利和法国为例)与货币贬值的相关性较低。

与黄金本身的相关性较低,但回报预期要高得多。

与债券收益率的相关性低。

一个值得问的问题是,如果/当机构投资者和中央银行用比特币填充他们的投资组合时,这些相关性会发生什么变化?根据机构投资者和中央银行对比特币的分类方式,比特币可以与其他资产形成更高的相关性。当一个投资者群体占主导地位时,投资流动、赎回、投资组合配置、结构性产品和其他激励措施开始发挥更大的作用。另一个值得问的问题是资金将如何控制和影响资产?看看比特币是如何运作的会很有趣。

除了直接投资,还有很多类似的方式可以投资比特币和黄金。

与黄金不同,比特币是可编程的,随着时间的推移会降低新功能,并且可以以更多方式用于基金的探索、开发和投资——这是一个至关重要的区别。

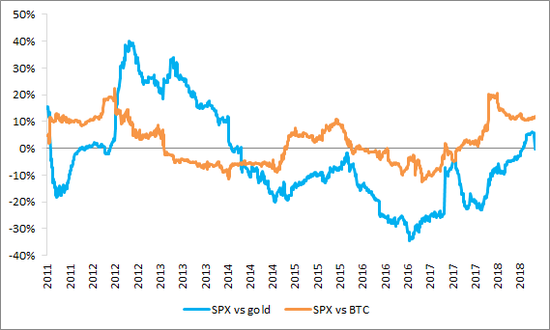

最后,这是一张比特币和黄金正面交锋的表现图表,只是为了好玩。自从比特币开始获得牵引力以来,黄金一直保持平稳,尽管比特币的牵引力和黄金的平稳度很可能是相关而不是因果关系:)

原文链接:https://blog.goodaudience.com/bitcoin-and-gold-store-of-value-and-institutional-investment-c1623e576daa? _branch_match_id=582586621725752201